Adeus aos antigos indexadores | Pesquisa da Towers Watson com 21 gestores de recursos mostra recomendação de crescimento do IMA-B nas carteiras de renda fixa e de estratégias diferenciadas na renda variável

Edição 236

Edição 236

A mudança do comportamento do Banco Central brasileiro, que tem priorizado o estímulo ao crescimento em detrimento do combate ferrenho à inflação, faz com que o Certificado de Depósito Interfinanceiro (CDI) deixe de ser um protetor natural das carteiras dos fundos de pensão contra a escalada de preços. Como reflexo disso, os gestores de recursos que prestam serviços para as fundações sugerem uma mudança nas alocações de IMA-S para IMA-B e IRF-M, além de uma maior exposição a crédito.

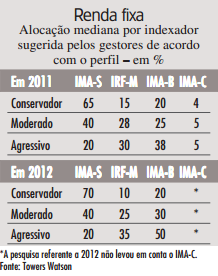

Essa é uma das conclusões de uma pesquisa feita pela Towers Watson com 21 gestores no fim do ano passado a respeito de suas perspectivas de investimento para 2012. “O CDI sempre foi considerado um bom indexador para quem queria se proteger da inflação, porque era só os preços começarem a subir que o Copom elevava a taxa básica de juros. Mas em agosto do ano passado, o Banco Central adotou uma postura diferente, por conta da crise na Europa, para manter a atividade econômica aquecida. Por isso, os gestores estão falando mais em alocações em IMA-B. Essa alocação varia de acordo com a carteira, visto que a conservadora ainda gira em torno do IMA-S, mas na agressiva a tendência é bem clara”, afirma Roberto Henrique Gremler, consultor sênior da Towers Watson. De acordo com dados da pesquisa, a mediana da alocação sugerida para uma carteira de renda fixa é de 50% em IMA-B, 35% em IRF-M e 20% em IMA-S. Em 2011, a sugestão era de 38% em IMA-B, 30% em IRF-M, 20% em IMA-S e 5% em IMA-C (para a pesquisa referente a 2012, a Towers Watson não incluíu a possibilidade de alocação no IMA-C uma vez que a Secretaria do Tesouro Nacional não emite mais notas indexadas ao IGP-M e, hoje, o índice IMA-C é formado por apenas três títulos que quase não são negociados).

Gremler reforça que os gestores estão percebendo que é preciso sair da zona de conforto do CDI e ir em direção a indexadores mais voláteis de renda fixa, que são o IMA-B e o IRF-M. “A expectativa é de que a taxa básica estabelecida pelo Copom chegue a 9% ao ano no fim de 2012. Assim, manter um benchmark é aceitar uma rentabilidade crescente no curto prazo, o que gera um certo incômodo. Muita gente acha que a taxa vai voltar a subir para o patamar de 12,5% no médio prazo, mas a verdade é que nós não sabemos como o Banco Central vai agir. E o CDI, na realidade, deveria ser muito baixo, porque é diário, de curto prazo”, aponta o consultor sênior.

Diversificação – Alessandra Cardoso, líder da área de consultoria de investimentos da Towers Watson, acrescenta que uma recomendação que tem sido feita para a carteira da renda fixa é o crescimento da exposição a crédito privado. “Verificamos nessa pesquisa um aumento da alocação recomendada em crédito na comparação com os anos anteriores”, diz ela.

Na carteira conservadora, por exemplo, a mediana das sugestões para 2012 ficou em uma alocação de 36% em baixo risco de crédito, 9% em médio risco de crédito e 2% em alto risco de crédito. Em 2011, a recomendação era de uma alocação mediana de 20% em baixo risco de crédito, 3% em médio e zero em alto. No caso das carteiras moderada e agressiva, foi possível verificar um aumento na alocação mediana sugerida para crédito de alto risco.

“O percentual recomendado para crédito em uma carteira conservadora em crédito passou de 20 para 36 de um ano para o outro. Ainda que seja um crédito de baixo risco, é um aumento expressivo”, observa Alessandra Cardoso.

E assim como na renda fixa é cada vez mais nítido que não é mais possível manter um portfólio concentrado só em títulos públicos, na renda variável a tendência é promover uma diversificação para além de uma estratégia passiva em IBrX. “Os gestores apontam para a necessidade de as carteiras de renda variável serem mais diversificadas e não apenas focadas em liquidez”, diz Alessandra.

De acordo com o levantamento feito pela Towers Watson, a recomendação mediana para estratégias diferenciadas de renda variável ficou em 25% para 2012, com alguns gestores chegando a sugerir alocações de 60% a 70% da carteira.

Alessandra explica que, neste caso, o questionário apresentado aos gestores tem duas partes. Na primeira, a pergunta é qual o percentual da carteira de renda variável que deve ser alocado em estratégias não tradicionais. A mediana das respostas foi de 25%, patamar que, de acordo com a consultora, está em linha com os três anos anteriores. A partir daí, os gestores assinalam, entre as opções, as estratégias que recomendam – eles podem escolher entre small caps, dividendos, retorno absoluto, valor, crescimento, setorial, ETF e sustentabilidade. “Nos anos anteriores, valor e small caps eram de longe as mais citadas pelos gestores. A diferença para 2012 é que as estratégias de dividendos e retorno absoluto também foram bastante apontadas”, informa Alessandra. De acordo com a pesquisa, dividendos e retorno total tiveram em torno de 55% de recomendação para 2012 (o que quer dizer que 55% dos gestores assinalaram estas estratégias como sendo recomendadas), enquanto nos quatro anos anteriores o patamar de indicação girava perto dos 25%, na média.

Roberto Gremler comenta que, em épocas de crise, os gestores tendem a tomar uma postura um pouco mais conservadora, o que pode explicar a preferência pela estratégia de dividendos, por exemplo. “Outubro de 2011 foi um mês bom na bolsa, mas novembro e dezembro não. Quando o questionário foi respondido, a Bolsa ainda caminhava para um fechamento negativo, como de fato encerrou o ano passado. Por isso respostas são mais conservadoras”, justifica. Pelo mesmo motivo, a estratégia de small caps, apesar de continuar uma das mais recomendadas, apresentou uma queda na indicação média para 2012.

Macroalocação – Gremler aponta que, em termos de macroalocação, uma carteira conservadora teve recomendação mediana de 85% em renda fixa, 10% em renda variável e 1% em investimentos estruturados.

“No perfil conservador continua aquela conhecida predominância da renda fixa. Tanto é que teve gestor que recomendou uma alocação de 100% na categoria”, afirma o consultor. Ele completa que nas carteiras moderada e agressiva a dispersão de opiniões se intensifica.

“Há gestor que recomenda só 20% em renda variável para uma carteira agressiva, enquanto a mediana ficou em 45%. Na carteira moderada, a alocação mediana para estruturados é de 7%, mas houve quem recomendasse 25%. A maior alocação para investimentos estruturados foi 30% para uma carteira agressiva”, detalha ele. Vale lembrar que, pela Resolução número 3.792 do Conselho Monetário Nacional (CMN), o limite máximo permitido para investimentos estruturados é de 20% dos recursos dos fundos de pensão. “Pelo menos um gestor recomendou acima do que é permitido pela legislação tanto no perfil moderado quanto no agressivo. Por isso mesmo preferimos olhar mais para o que está na mediana”, alerta Alessandra Cardoso.

A consultora diz que, na prática, a Towers Watson tem visto um aumento do interesse dos clientes por investimentos estruturados como Fundos de Investimento em Participações (FIPs) e multimercados. “Depois de dois anos seguidos ruins de bolsa e diante de uma tendência de queda de juros, não tem jeito, os gestores de fundos de pensão têm que repensar sua estratégia de investimento. Muitos estão fazendo isso. Nossos clientes começaram a investir mais em multimercados e olhar para private equity. Ainda é algo pequeno, incipiente, mas é uma tendência real”, indica ela.

Em relação aos investimentos no exterior, o movimento ainda é bastante tímido. “Houve uma recomendação de 20% [também acima do máximo permitido pela CMN 3.792, de 10%], mas medianas são muito baixas. Para uma carteira conservadora é de zero, na moderada chega a 2% e na agressiva, a 5%”, afirma Roberto Gremler.

Os participantes da pesquida realizada pela consultoria Towers Watson a respeito das perspectivas para 2012 são: Banco Alfa, BB DTVM, BBM, BNP Paribas, Bram, BTG Pactual, Fator, Fram Capital, Franklin Templeton, Gávea, Goldman Sachs, HSBC, Itaú Unibanco, JP Morgan, Mirae, Pátria Investimentos, Plural Capital, Santander, Schroders, Votorantim e Western.